Der Gesamtkomplex ist sehr umfangreich, sodass in den nachfolgenden Ausführungen nur Teile aus dem Zusammenhang der volkswirtschaftlichen Verflechtungen in vereinfachter Form am Beispiel des Umlaufvermögens betrachtet werden.

Der Kaufvertrag ist ein zwei- oder mehrseitiges Rechtsgeschäft,

das heißt, es liegen mindestens zwei inhaltlich übereinstimmende Willenserklärungen vor. Stimmen diese Willenserklärungen von Käufer und Verkäufer nicht überein, so ist kein Kaufvertrag zustande gekommen.

Dem Verpflichtungsgeschäft in Form des Kaufvertrages muss das Erfüllungsgeschäft folgen, sowohl vom Verkäufer als auch vom Käufer ist die entsprechende Leistung zu erbringen.

1) Der Käufer kann auch Antragsteller sein. ([3] S. 50)

Sind die Vertragspartner Kaufleute oder Nichtkaufleute (Privatpersonen) so unterscheidet man:

a)Bürgerlicher Kauf: Beide Vertragspartner handeln als Privatperson (BGB § 433 ff), zum Beispiel es wird ein gebrauchter PKW von Privat an Privat verkauft.

b) Einseitiger Handelskauf: Ein Vertragspartner handelt als Kaufmann. Für ihn gilt neben dem BGB § 433 ff., das HGB §§ 345, 375 ff., zum Beispiel der oben genannte PKW wird vom Autohändler gekauft.

c)Zweiseitiger Handelskauf: Beide Vertragspartner handeln als Kaufleute, dann gilt das HGB §§ 345, 375 ff. [1,2,3,4,5]

Auf die Besonderheiten, wenn nicht bestellte Waren an Privatpersonen oder an Kaufleute (Handelsgeschäft) geschickt werden, soll hier nicht weiter eingegangen werden.

Es muss weiterhin unterschieden werden in Besitz und Eigentum.

Wird zum Beispiel von der Firma Muster KG ein Vervielfältigungsgerät an den Papier- und Schreibwarenladen Inge Musterfrau zum Ausprobieren zur Verfügung gestellt, so bleibt die Firma Muster AG Eigentümer. Der Schreibwarenladen ist Besitzer (übt tatsächliche Herrschaft aus). Wird das Vervielfältigungsgerät zurückgegeben, so ist die Firma Muster KG auch wieder Besitzer und Eigentümer. Man kann also nur Eigentümer werden, wenn eine Einigung und Übergabe (BGB § 929 von beweglichen Sachen) erfolgt. Für unbewegliche Sachen, zum Beispiel Immobilien erfolgt eine Auflassung und Eintragung in das Grundbuch (BGB §§ 873, 925).

Diese einfachen kaufmännischen Regeln lernt jeder Kaufmann in seiner Berufsausbildung. (Lehrbücher zum Beispiel GÖNNEST, KRUSE, MAY, SCNEIDER) In der Praxis an der Kasse im Supermarkt oder im Warenkaufhaus ein Selbstverständnis (bis auf wenige Ausnahmen). In den anderen Wirtschaftsbereichen entfernt man sich immer mehr von den Geflogenheiten des kaufmännischen Handelns. Wenn ein Produkt 1 Euro kostet und man möchte es erwerben, dann muss man auch über 1 Euro (als Geldeinheit) als Besitzer und Eigentümer verfügen. Im normalen Geschäftsverkehr sind die Annahme der Leistung und die Zahlung der Rechnung, in der Regel mit Zahlungsziel benannt, je nach Lieferform zeitlich verschoben. Das ist auch berechtigt, da man ja auch die Ware/Leistung prüfen will und auch das eventuelle Rückgaberecht in Anspruch nehmen kann, wenn die gelieferte Ware/Leistung nicht den Vereinbarungen entspricht.

Kleines Beispiel

Mäxchen Paul der Sparfuchs denkt sich beim Kauf über den Versandhandel, wenn ich das Zahlungsziel um 14 Tage überschreite und dann erst bezahle, spare ich viel Geld. Für die Rechnung sind 116 Euro fällig. Der Zinsertrag auf seinem Konto liegt bei 2,5 %. Er spart 0,11 Euro. Dies ergibt sich aus

Kapital (k) x Zinssatz (p) x Zeit (t) 116 Euro x 2,5 % x 14 Tage Zinsen (z) = ------------------------------------- = ------------------------------ 100 % x 360 100 % x 360 Tage = 0,11 Euro

Wenn er so wie ganz große Konzerne handeln würde, die im Durchschnitt erst nach 90 Tagen bezahlen, könnte er sogar 0,48 Euro sparen. Da aber die großen nicht nur 2,5 % Zinsen von ihrer Hausbank bekommen, ist es noch etwas mehr. Aber das ist ein anderes Blatt. Eins muss man aber Herrn Paul als positiv anerkennen, er bezahlt wenigstens seine Rechnung. Andere warten bis der Leistungserbringer seinen Konkurs anmeldet, dann braucht er gar nichts mehr bezahlen. Ist der Leistungserbringer noch nicht vollständig zahlungsfähig (Liquidität), so kommt es bei geschickter Handhabung erst in 2 Jahren zum Gerichtstermin mit dem Ergebnis einer Einigung. Das ist das Synonym für 50 % Einsparung. Das sind Gewinne für den Schuldner, die selbst zu den goldenen Zeiten an der Börse nur selten erzielbar waren.

Zurück zu Mäxchen Paul. Natürlich hatte er seine finanzstrategischen Erfolge in seinem Bekanntenkreis und unter seinen Kollegen kundgetan. Jetzt ist ein regelrechter Wettbewerb ausgebrochen. Eines Tages entdeckt es jedoch einen viel kleineren Betrag auf der monatlichen Lohnabrechnung als üblich. Jetzt spart Mäxchen erst richtig und kurze Zeit später darf er sich für längere Zeit von seiner anstrengenden Arbeit erholen und wird in der Agentur für Arbeit für die Suche nach einem neuen Job erfasst.

Mäxchen Paul wundert sich nun, wieso seine Einsparung zu seiner Entlassung führen konnte. Eigentlich kann er sich nicht wundern, weil er die Zusammenhänge ja nicht kennt.

Zunächst sollen hier drei aktuelle Auszüge aufgeführt werden.

In der Konjunkturumfrage der Bayerischen Ingenieurkammer-Bau... „Schlechte Noten geben die Ingenieure ihren Auftraggebern einmal mehr in Sachen Zahlungsmoral. 39,4 Prozent sagen, die Zahlungsmoral der öffentlichen Auftraggeber sei schlecht bis sehr schlecht. Bei den privaten Auftraggebern sieht es mit 30,5 Prozent in dieser Kategorie kaum besser aus.“ [8]

Umfrage der Bauindustrie zur Zahlungsmoral: „Private zahlen pünktlicher als öffentliche Auftraggeber! Deutsche Bahn AG mit der schlechtesten Zahlungsmoral! Leicht verbessertes Zahlungsverhalten bei Bund, Ländern und Gemeinden! „Unter allen säumigen öffentlichen Auftraggebern ist derzeit das Staatsunternehmen Deutsche Bahn AG der schlimmste“. Mit diesen Worten kommentierte heute in Berlin der Hauptgeschäftsführer des Hauptverbandes der Deutschen Bauindustrie, RA Michael Knapper, die Ergebnisse einer Umfrage des Betriebswirtschaftlichen Instituts der Bauindustrie unter 565 Baufirmen. Es sei nicht hinnehmbar, dass gerade öffentliche Auftraggeber und Unternehmen wie die Deutsche Bahn AG ihre Investitionen hauptsächlich aus Bundesmitteln tätigen, seit Jahren Baufirmen bei der Begleichung von Rechnungen immer wieder hinhalten. Knapper: „Durch die schlechte Zahlungsmoral der öffentlichen Auftraggeber geraten immer mehr Bauunternehmen in ernsthafte Liquiditätsprobleme.“ Nach den Ergebnissen der Untersuchung müssen sich Auftragnehmer der Deutsche Bahn AG durchschnittlich 99 Tage gedulden, ehe diese die Schlussrechnungen begleicht. Damit wird das durchschnittliche Zahlungsziel der Bauunternehmen von 46 Tagen um mehr als 7 Wochen übertroffen. Auch der Bund (82 Tage), die Bundesländer (80 Tage) sowie die Gemeinden (66 Tage) gehören zu den säumigen Zahlern. Im Gegensatz dazu zeigten private Auftraggeber aus der Industrie und dem Wohnungsbau ein wesentlich verlässlicheres Zahlungsverhalten; die Bauunternehmen müssten hier lediglich 53 bzw. 47 Tagen auf die Begleichung der Schlussrechnung warten…“[9]

Sowohl eine Erhebung des VBI im Jahre 2004 als auch aktuelle Untersuchungen des AHO Ausschuss der Kammern und Verbände der Ingenieure und Architekten für die Honorarordnung belegen eine mangelhafte Zahlungsbereitschaft vieler Auftraggeber. Danach warten Ingenieure durchschnittlich 33 Tage auf ihr Honorar. Im Extremfall zahlten Auftraggeber über Jahre nicht. 45 % der VBI-Mitglieder verbuchten 2004 eine Verschlechterung der Zahlungsmoral. Rollenhagen schätzt, dass die 51.000 Ingenieurbüros in Deutschland mehrheitlich mit säumigen Zahlern zu kämpfen haben, mindestens 10 Prozent der Büros gerieten dadurch in wirtschaftliche Schwierigkeiten.

Rollenhagen: "Es ist skandalös, dass sowohl öffentliche als auch private Bauherren sich so viel Zeit bei der Auszahlung der fälligen Honorare lassen. Da Ingenieurbüros naturgemäß mit einem sehr hohen Personalkostenanteil arbeiten müssen, laufen die Kosten bei ausbleibenden Zahlungen schnell aus dem Ruder." [11]

Gegenwärtig wird von der (https://www.dashoefer.de/newsletter/artikel/architektenhonorar_eu_will_basar_eroeffnen_.html) EU-Kommission Vertragsverletzungsverfahren gegen Deutschland wegen eines angeblichen Verstoßes gegen die Dienstleistungsrichtlinie angestrebt. Bereits mit der HOAI-Novelle 2009 wurden alle von der Kommission kritisch gesehenen Punkte der deutschen Honorarordnung beseitigt. Planungsleistungen bestimmen die Qualität des Bauwerks. Sie machen auch nur einen einstelligen Betrag der Gesamtkosten des Bauwerks aus. Die Honorarordnung dient der Qualitätssicherung. Wird das Honorar wie auf dem Basar ausgehandelt, so hat dies nicht nur Konsequenzen für die Freien Berufe, sondern auch auf den Bauherrn selbst. Planungsfehler machen sich erst später bemerkbar oder gleich, wie beim Berliner Flughafen. Hier war einer der Planer nur unzureichend qualifiziert. Aus der Kosteneinsparung ist eine Kostenlawine entstanden.

Bei SPECHT [6] wird die Ermittlung der leistungsabhängigen Periodeneinnahmen mit der wichtigsten Kenngröße des Umsatzerlöses dargestellt. Diese Plangröße hängt von der Zuverlässigkeit der jeweiligen Prognosen und der realistischen Einschätzung, zum Beispiel der Zahlungsgewohnheiten der Kunden, ab. Durch die große Zahl der externen Entscheidungen ist die Planung der Umsatzerlöse stets der Teil des Finanzplanes mit der größten Unsicherheit.

Zum Beispiel bei WÖHE [7] kann man den Kostenverlauf, den Ertragswert uvm. berechnen und eine Wertung vornehmen, aber die Auswirkung nicht kalkulierbarer verspäteter oder fehlender Zahlungsflüsse werden auch hier nicht so deutlich hervorgehoben. Anschaulicher wird es, wenn man das Umlaufvermögen betrachtet. Unberücksichtigt als Bilanzposition im Anlagevermögen soll in dem folgenden Text näher darauf eingegangen werden. Zur besseren Übersichtlichkeit, damit das Problem deutlich wird, werden die Sachverhalte vereinfacht dargestellt.

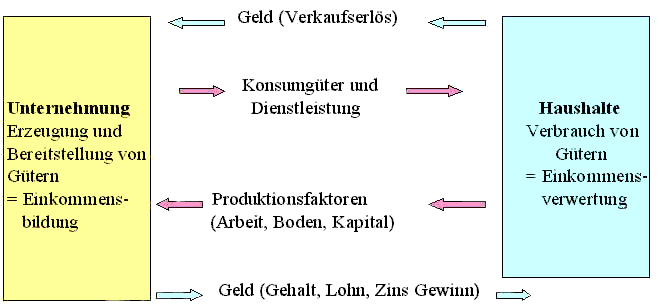

Zunächst kann man im Wirtschaftskreislauf (Schema) die Wechselwirkung des Geld- und Warenkreislaufes erkennen. Ein optimales Verhältnis liegt vor, wenn das Angebot und die Nachfrage übereinstimmen. In der Praxis liegen hier immer Schwankungen vor. Mit dem Preis versucht man regulierend einzugreifen, zum Beispiel liegt ein großer Warenüberhang vor, so versucht man durch niedrigere Preise die Waren zu verkaufen.

Ein gestandenes Unternehmen ist in der Regel immer in der Lage, ausgenommen in besonders kritischen Marktsituationen, dies durch und materielle Reserven einzuplanen. Nicht planbar sind Zahlungsausfälle oder Zahlungen mit sehr verspätetem Eingang. Je nach Branche liegen entsprechende Erfahrungen vor, sodass diese Tatsache als Risiko in die Kalkulation bereits berücksichtigt wird. Das ist auch normal, da nicht alle äußeren Faktoren planbar und so auch berücksichtigt werden können. Kritisch wird es dann, wenn es sich nicht um kleine Beträge, sondern um Größenordnungen handelt, die über den kalkulierten Gewinn liegen. Gerade in der Zeit, wo die Gewinnmarken sich in Richtung null oder sogar im negativen Bereich befinden, hat dies gravierende Bedeutung nicht nur für das einzelne Unternehmen, sondern für die gesamte wirtschaftliche Verflechtung.

Vom Unternehmen werden Leistungen gegen Rechnung erbracht, aber im Gegenzug gehen zum Beispiel nur 90 % des Verkaufserlöses ein, da einige Rechnungen nicht beglichen werden, zum Beispiel Verweigerung der Zahlung anerkannter Vergleiche und genehmigten Nachträgen, bzw. die Zahlungseingänge gehen erst nach sehr langer Zeit ein.

Das Unternehmen hat jetzt zwei Möglichkeiten:

1. Es reduziert den Leitungsprozess, da in Vorleistungen Materialien, Hilfsstoffe, Energie usw. eingekauft werden müssen. Mit der geringeren Produktion sind aber auch zwangsläufig weniger Arbeitskräfte erforderlich.

2. Er reduziert vorübergehend die Gehalts- bzw. Lohnkosten, was in vielen Fällen auch mit der Reduzierung der Arbeitskräfte in Verbindung steht.

Dadurch stehen dem verkonsumierenden Haushalten weniger finanzielle Mittel zur Verfügung. Damit werden wieder weniger Konsumgüter und Leistungen nachgefragt. Das Unternehmen muss weiter seine Produktion/Leistungsangebote reduzieren usw. Hier ist jedoch eine bestimmte Untergrenze gesetzt, da das vorhandene Anlagenvermögen oder auch Wirtschaftsgüter eine Mindestauslastung erforderlich macht (siehe fixe Kosten).

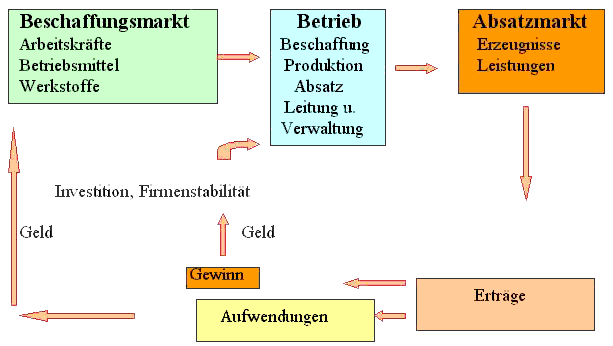

Ware-Geld-Kreislauf

Im nachfolgenden Bild wird noch einmal der Ware-Geld-Kreislauf im Unternehmen dargestellt. Es wird deutlich, welche Auswirkungen eine Verringerung der Erträge hat. Als Erstes wird der kalkulierte Gewinn reduziert. Dieser dient zur Investition, nicht nur zur Erweiterung, sondern auch zur Modernisierung bzw. Rationalisierung, zur Verbesserung bzw. der Erhaltung der Wettbewerbsfähigkeit und zur Firmenstabilität. Daher werden Gewinne auch Wagnis und Gewinn bezeichnet. Gewinne haben in erster Linie nichts mit Bereicherung zu tun, sondern sind eigentlich die wichtigste betriebswirtschaftliche Kenngröße und werden streng kalkuliert.

Kommen wir zu Mäxchen Paul zurück. Er hat durch seine Sparpolitik den Ertrag des Unternehmens verringert und damit den Gewinn reduziert. Durch die „Sparunterstützung“ seiner Bekannten wurde zusätzlich auch noch der Geldanteil für die Aufwendungen gekürzt. Die Folgen lassen sich an diesem vereinfachten Kreislauf erkennen. Herr Paul hatte zufällig in einem Zulieferer (Werkstoffe) dieses Unternehmens gearbeitet. Der Zulieferer musste seinen Absatz reduzieren, da vom Enderzeuger weniger Halbfabrikate bezogen wurden. Die Folge war ein Stellenabbau im Zulieferunternehmen.

Aus diesem kleinen stark vereinfachten Beispiel wird deutlich, welche Kettenreaktion in dieser komplizierten Wirtschaftsverfechtung der Unternehmen, der privaten Haushalte, des Staatshaushaltes (von der Gemeinde bis zum Bund) und in der globalen Wirtschaftsverflechtung auftreten.

Sicherlich ist eine ausstehende Handwerkerrechnung von 500 Euro für den Richter am Amtsgericht so gut wie nichts, aber es kommt auf die Vielzahl und die scheinbar nicht nachvollziehbare Kettenreaktion an, vergleichbar mit dem kleinen „harmlosen“ Schneeball im Gebirge, der eine nicht mehr aufhaltbare Lawine auslösen kann.

Was bedeutet das für das einzelne Unternehmen selbst?

Aus der Vielzahl der Faktoren soll die Umschlagsgeschwindigkeit der Umlaufmittel herausgezogen und betrachtet werden.

Wir gehen davon aus, dass keine Veränderungen am Absatz erfolgen, zum Beispiel Absatzschwierigkeiten infolge Qualitätsverschlechterung, Minderung der Nachfrage etc.

Die Umschlagsgeschwindigkeit lässt sich direkt nur schwer berechnen, da die Umlaufmittel viele Positionen mit unterschiedlichen individuellen Umschlagszeiten (zum Beispiel unterschiedliche Materialbevorratung und der Lagerung von Fertigerzeugnissen) umfassen. Daher wird in der Regel auch die durchschnittliche Umschlagsgeschwindigkeit berechnet. Werden eine Vielzahl an verschiedenen Produkten oder Leistungen erzeugt, so komplizierter wird auch die Überschaubarkeit. Zur Finanzierung der Umlaufmittel wird Eigen- und Fremdkapital benötigt. Man ist bestrebt, möglichst einen kleinen Umlaufmittelbestand zu erzielen. Hier werden jedoch meist technische und technologische Rahmen vorgegeben, die eine optimale Größe darstellt. Dies soll im nachfolgenden Beispiel gelten. Durch Verkürzung der Produktions- und Zirkulationszeit kann die Umschlagsgeschwindigkeit der Umlaufmittel erhöht werden, was zur Erhöhung der Anzahl an Erzeugnissen führt und das bei gleich bleibenden durchschnittlichen Materialbeständen. Bei gleicher Erzeugnisanzahl könnten aber auch Umlaufmittel freigesetzt werden und die Kapitalbindung verringert sich.

Beispiel:

Beim Unternehmen Muster GmbH liegt die durchschnittliche Umschlagsdauer der Umlaufmittel bei 60 Tage, der durchschnittliche Umlaufmittelbestand liegt bei 100.000 €.

360 Tage Umschlagszahl = ------------- = 6 60 Tage

Die Summe der Selbstkosten der realisierten Warenproduktion im Jahr ergibt sich aus der Umschlagszahl und dem Umlaufmittelbestand. Das Anlagenvermögen wird vereinfacht mit 50.000 Euro angenommen.

6 x 100.000 € = 600.000 €

Dies ist gegenüber dem

Umsatz zu Selbstkosten Kapitalumschlag = ------------------------------- Betriebsnotwendiges Kapital*

zu unterscheiden. /10/

*Betriebsnotweniges Kapital = Anlagenvermögen + Umlaufvermögen

(Anlagenvermögen, zum Beispiel Grundstücke, Maschinen, Werkzeuge, Ausstattung stehen den Unternehmen längerfristig zur Verfügung und können bei fehlender Rentabilität einer anderen Verwendung zugeführt oder auch vermietet werden. Hingegen steht das eingesetzte Umlaufvermögen mit der Wirtschaftlichkeit des unternehmerischen Handelns in unmittelbarem Zusammenhang.)

Werden nun ca. 30 % der Rechnungen nicht bis zum vereinbarten Zahlungsziel von 30 Tagen, sondern erst nach 40 Tagen beglichen, so verändert (Verlängerung) sich die Zirkulationszeit. In diesem Fall würde sich eine Veränderung von 3 Tagen ergeben. (Ergänzung: Die Terminrechnung und die Restzahlungstermine sollen hier vernachlässigt werden.)

Umschlagsdauer 0 Umschlagsdauer 1[x]

------------------- = --------------------------

Zahlungsziel (Zahlungsziel + Verzug)

60 / 30 = x / 33

x = 66

Damit ergibt sich eine Umschlagszahl beim Zahlungsverzug von durchschnittlich 3 Tagen von

360 Tage -------------- = 5,45 66 Tage

Um die gleiche Warenproduktion aufrecht zu erhalten, erhöht sich der notwendige Umlaufmittelbestand auf

600.000 € : 5,45 = 110.092 €

Bei einem Zahlungsverzug von durchschnittlich 3 Tagen muss das Unternehmen seinen durchschnittlichen Umlaufmittelbestand um 10 % erhöhen. Damit wird zusätzlich Kapital, meist Fremdkapital gebunden. Da bereits ein Teil der Umlaufmittel mit Fremdkapital finanziert werden (in der Regel haben der zweite und dritte Kreditrahmen einen höheren Zinssatz) und da es sich hierbei um eine kurzfristige Finanzierung handelt, nehmen wir einen Marktzins von 10 % an. Die Zwischenfinanzierung würde dem Unternehmen so zusätzliche Kosten von ca. 1000 € verursachen.

Bei der Rentabilität ergibt sich folgendes Bild, wenn man von einem Gewinn von 5 % ausgeht.

Gewinn Umsatz Return on Investment = ----------- x --------------------- x 100 Umsatz invest. Kapital 1) 30.000 600.000 = ------------- x ----------------- x 100 = 20 600.000 150.000

1) Anlagenvermögen + Umlaufvermögen

Durch die zusätzliche Zinsbelastung verringert sich der Gewinn um 1000 € ebenso ist das zu investierende Kapital um 10 % höher. Damit ergibt sich für Return on Investment

29.000 600.000 -------------- x --------------- x 100 = 18,1 600.000 160.092

Die Rentabilität des eingesetzten Kapitals verringert sich so auf

18,1 x 100 % ------------------ = 90,6 % . 20

Sind statt dem Anlagenvermögen von 50.000 Euro 100.000 Euro erforderlich, so sinkt in diesem Fall die Rentabilität auf 92 %. Wird der kalkulierte Gewinn mit 1 % angenommen, so sinkt die Rentabilität auf ca. 78 %.

Es ist bei diesem stark vereinfachten Beispiel erkennbar, welche Folgen bereits die Zahlungsverzögerung von lediglich durchschnittlich 3 Tagen bewirkt. Kommen noch Forderungsausfälle hinzu, so hat dies einen Substanzverlust für das Unternehmen zur Folge und im Extremfall sind alle Liquiditätsreserven aufgebraucht und es besteht eine Zahlungsunfähigkeit. Genauso wie die Forderungsausfälle müssen Forderungen betrachtet werden, die über Gericht eingeklagt werden müssen. Der fehlende Geldbetrag wird für 1 oder 2 Jahre aus dem betrieblichen Kreislauf entzogen und steht nicht zur Verfügung. Diese Differenz muss durch eine Fremdfinanzierung überbrückt werden. Bei einem Vergleich erreicht man oft nur 50 % der Forderung, abzüglich der Kosten für das Verfahren (Anwalt, Gerichtskosten und Arbeitszeitverlust für die Vorbereitung der Verhandlung durch den Unternehmer, da in dieser Zeit keine Wertschöpfung erzielt werden kann).

Es ist auch nicht in jedem Fall zur Überbrückung eine Fremdfinanzierung sinnvoll, da sich wie im oben genannten Beispiel die Rentabilität des eingesetzten Kapitals verringert. (Durch die Berechnung des Leverageeffekts lässt sich auch die Grenze der sinnvollen Fremdfinanzierung nachweisen.)

Um durch eine Produktionserhöhung (zum Beispiel zusätzliche Auftragsbeschaffung) die Umsätze zu erhöhen und so die Fehlbeträge auszugleichen, bedingt, dass künftig keine Zahlungsdifferenzen mehr auftreten, denn die waren ja die Ursache für den betrieblichen Rentabilitätsverlust. Kann das nicht vermieden werden, so verursacht die Leistungserhöhung sogar zusätzliche Verluste, die dann in der Regel nicht mehr ausgeglichen werden können.

Um das Unternehmen zu erhalten, sollten hier 3 Möglichkeiten benannt werden, wenn die Kostensenkung zulasten der Qualität ausgeschlossen wird.

1. Die Leistungskapazitäten werden sehr schnell auf eine überschaubare niedrigere Losgröße herab gefahren. Mit diesem Bestand erfolgt eine Firmenstabilität. Hier zählen zwei Faktoren, man ist noch am Markt und man hat wieder eine der Firmengröße entsprechende Liquidität erreicht. In dieser Position kann man wieder frei wirtschaftlich handeln und auf den Eingang der Forderungen warten, wenn berechtigte Aussichten bestehen. In diesem Fall kann man unter Umständen einige der bestehenden Wirtschaftsverträge einhalten.

2. Es ist aus wirtschaftlicher Sicht auch eine schnelle Schließung oft eine bessere Lösung als langsam in den unausweichlichen Abgrund zu schlittern. Das ist jedoch in der Praxis nicht so einfach lösbar, da langfristige Mietverträge, zum Beispiel Leasing, Ratenzahlung, Gewerbemietverträge usw. bestehen. Mit dem vorhandenen Know-how, den Kundenstamm und Sachanlagen kann man eine neue kleinere Firma gründen, mit der man zum Beispiel auch bestimmte Verbindlichkeiten begleichen kann. (Leider wird diese Methode sehr gern durchgeführt, um sich aus den Verbindlichkeiten heraus zu stehlen und das wird oft langfristig durch Juristen gut vorbereitet. Mit kaufmännischem Handeln hat das nichts zu tun.)

3. Man sucht sich ein Partnerunternehmen und bringt sein vorhandenes Know-how und den Kundenstamm ein.

Zusammenfassend kann festgestellt werden, dass durch die bewusste Überschreitung der Zahlungsziele gegen den Grundsatz des ökonomischen Prinzips verstoßen wird. Das seinem Inhalt nach mit einem bestimmten Einsatz von Mitteln einen möglichst großen Erfolg erzielen sollte. Das Minimalprinzip oder zum Beispiel der 1. oder 2. Deckungsbeitrag funktionieren nur bei einer Kalkulation mit bekannten Größen und das auch nur in einem bestimmten Zeitrahmen aber nicht als Dauerzustand.

Jeder unplanmäßig verspäteter Rechnungseingang schadet nicht nur dem einzelnen Unternehmen, sondern wirkt sich durch den komplizierten Verfechtungsprozess direkt und indirekt auf alle Wirtschaftsbereichen aus.

Als Beispiele sollten hier Qualitätsminderungen* der Produkte, Ausbremsung der Wirtschaftsentwicklung, Verringerung der internationalen Wettbewerbsfähigkeit und Steuerausfälle genannt werden.

* Hierzu gehört auch die indirekte Qualitätsminderung, wenn die Qualitätsparameter gleich bleiben, jedoch die Konkurrenzprodukte /-leistungen sich ständig verbessern.

Peter Rauch 2/2005

Literatur:

[1] Gönner, Kurt; Lind, Siegfried u.a.; Allgemeine Wirtschaftslehre

entscheidungsorientiert, Verlag Dr. Max Gehlen, 3. Auf. 1991 S. 17, S. 77 ff; S. 211

[2] Gönner, Kurt; Lind, Siegfried u.a.; Allgemeine Wirtschaftslehre Bürokaufmann/Bürokauffrau .., Verlag Dr. Max Gehlen, 2. Auf. 1992 S. 90 ff

[3] Erbach, Karl Friedrich; Follmer, Franz u.a. Kruse/Heun Betriebswirtschaftslehre, Winkler Verlag Gebrüder Grimm, 187. Aufl. 1991, S. 42 ff

[4] May, Eberhard; Fuß, Hans-Jürgen; u.a.; Betriebswirtschaftslehre für Bürokaufleute, Winkler Verlag Gebrüder Grimm, 2. Aufl. 1990 S. 30 ff

[5] Schneider, Peter J.; Zindel, Manfred; u.a.; Industriebetriebslehre, Winkler Verlag Gebrüder Grimm, 3. Aufl. 1987 S. 64 ff

[6] Specht, Olaf; Betriebswirtschaft für Ingenieure u. Informatiker, Friedrich Kiehl Verlag, 2. Aufl. 1990, S.319

[7] Wöhe, Günter; Döring, Ulrich; Einführung in die Allgemeine Betriebswirtschaftslehre, Verlag Franz Vahlen München, 17. Aufl. 1990 S. 983

[8] News baudienst.de vom 9.12.2004 Konjunkturumfrage der Bayerischen Ingenieurkammer-Bau

[9] News baudienst.de vom 04.11.2004 Umfrage der Bauindustrie zur Zahlungsmoral

[10] Breitscheidel, Georg; Garbow, Werner; Rechnen für Industriekaufleute, Winkler Verlag Gebrüder Grimm Darmstadt 22. Auf. 1990, S. 219

[11] VBI: Schlechte Zahlungsmoral bricht Mittelständlern das Genick aus https://www.baudienst.de/cgi-bin/baudienst/frame/frameReload_top?PN=1&BDSUB=https://relaunch.baudienst.de/aktuelles/news/bd_sub_news.html&BDCON=https://www.baudienst.de/cgi-bin/baudienst/aktuelles/news/news_detail?AID=19531&Gate_ID=1&quelle=Baudienst_1&uid=SR45307 vom 7.1.2005